CBIC ने GST अधिकारियों से ITC को सिर्फ सबूतों के आधार पर अवरुद्ध करने को कहा, न की संदेह के आधार पर

- हाल ही में, CBIC (केंद्रीय अप्रत्यक्ष कर और सीमा शुल्क बोर्ड) ने GST (माल और सेवा कर) क्षेत्र के अधिकारियों द्वारा टैक्स क्रेडिट को अवरुद्ध करने पर दिशानिर्देश जारी करते हुए कहा कि इस तरह के अवरोधन 'भौतिक साक्ष्य' के आधार पर होना चाहिए न कि केवल 'संदेह' के आधार पर।

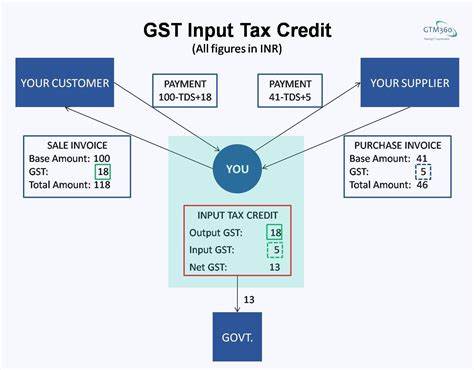

इनपुट टैक्स क्रेडिट:

- यह वह कर है जो एक व्यवसाय खरीद पर भुगतान करता है और जब वह बिक्री करता है तो वह अपनी कर देयता को कम करने के लिए उपयोग कर सकता है।

- इसका मतलब है कि आउटपुट पर टैक्स का भुगतान करते समय, इनपुट पर पहले से चुकाए गए टैक्स को कम किया जा सकता है और शेष राशि का भुगतान किया जा सकता है।

अपवाद:

- कंपोजीशन स्कीम के तहत कोई व्यवसाय इनपुट टैक्स क्रेडिट का लाभ नहीं उठा सकता है। व्यक्तिगत उपयोग के लिए या छूट प्राप्त सामानों के लिए ITC का दावा नहीं किया जा सकता है।

- कंपोजीशन स्कीम जीएसटी के तहत एक योजना है जिसे कठिन GST औपचारिकताओं से छुटकारा पाने के लिए चुना जा सकता है। इसे कोई भी करदाता चुन सकता है जिसका टर्नओवर 1.5 करोड़ रुपये से कम है।

ITC का दावा करने के प्रावधान:

- CGST (केंद्रीय GST) नियम, 2017 के संशोधित नियम 36 (4) में प्रावधान है कि इनपुट टैक्स क्रेडिट का लाभ तभी उठाया जा सकता है जब माल का आपूर्तिकर्ता प्रत्येक बिल के माध्यम से आपूर्ति का विवरण अपडेट और ऑनलाइन अपलोड करता है।

नए दिशानिर्देश:

- इसने कुछ विशिष्ट परिस्थितियों को निर्धारित किया जिसमें ऐसे ITC को एक वरिष्ठ कर अधिकारी द्वारा अवरुद्ध किया जा सकता है।

- इनमें बिना किसी इनवॉइस या किसी वैध दस्तावेज़ के क्रेडिट प्राप्त करना, या इनवॉइस पर खरीदारों द्वारा क्रेडिट प्राप्त करना शामिल है, जिस पर विक्रेताओं द्वारा GST का भुगतान नहीं किया गया है।

- आयुक्त, या उनके द्वारा अधिकृत एक अधिकारी, जो सहायक आयुक्त के पद से नीचे का न हो, को मामले के सभी तथ्यों पर विचार करते हुए ""उचित विचारों के उपयोग"" के बाद ही ITC को अवरुद्ध करने के लिए एक राय बनानी चाहिए।

- सरकार ने दिसंबर 2019 में GST नियमों में नियम 86A पेश किया था, जिससे करदाताओं को एक करदाता के इलेक्ट्रॉनिक क्रेडिट लेजर में उपलब्ध ITC को ब्लॉक करने की शक्ति मिलती है, अगर अधिकारी के पास ""विश्वास करने के कारण"" हैं कि ITC का धोखाधड़ी से लाभ उठाया गया था।

- इसके कारण नियम 86A के उप-नियम (1) के तहत शर्तों/आधारों के अनुसार इनपुट टैक्स क्रेडिट या अयोग्य इनपुट टैक्स क्रेडिट के कपटपूर्ण लाभ के संबंध में उपलब्ध या एकत्र किए गए भौतिक साक्ष्य के आधार पर होना चाहिए।

- इन दिशानिर्देशों ने टैक्स क्रेडिट को अवरुद्ध करने पर आयोगों, संयुक्त आयुक्तों और सहायक आयुक्तों के बीच शक्तियों के विभाजन के लिए मौद्रिक सीमा की सिफारिश की है।

- एक डिप्टी या सहायक आयुक्त ITC को 1 करोड़ रुपये तक, अपर या जॉइंट आयुक्त को 1 करोड़ रुपये से ऊपर लेकिन 5 करोड़ रुपये से ज्यादा नहीं और प्रधान आयुक्त या आयुक्त को 5 करोड़ रुपये से ऊपर ब्लॉक कर सकते हैं।

- यदि कोई अधिकारी उचित प्रक्रिया के तहत ITC को अवरुद्ध करता है, तो करदाता को GST पोर्टल पर कार्रवाई के साथ-साथ उस अधिकारी के विवरण के बारे में सूचित किया जाएगा जिसने इसे अवरुद्ध किया है।

केंद्रीय अप्रत्यक्ष कर और सीमा शुल्क बोर्ड

- यह वित्त मंत्रालय के तहत राजस्व विभाग का एक हिस्सा है।

- GST लागू होने के बाद 2018 में सेंट्रल बोर्ड ऑफ एक्साइज एंड कस्टम्स (CBEC) का नाम बदलकर CBIC कर दिया गया।

- यह सीमा शुल्क, केंद्रीय उत्पाद शुल्क, केंद्रीय GST (CGST) और एकीकृत GST (IGST) लगाने और संग्रह से संबंधित नीति तैयार करने के कार्यों से संबंधित है।

- GST कानून में शामिल हैं (i) केंद्रीय माल और सेवा कर अधिनियम, 2017 (ii) राज्य माल और सेवा कर अधिनियम, 2017 (iii) केंद्र शासित प्रदेश माल और सेवा कर अधिनियम, 2017, (iv) एकीकृत माल और सेवा कर अधिनियम, 2017 (v) माल और सेवा कर (राज्यों को मुआवजा) अधिनियम, 2017।